Suv keltirgan xoru ko‘za sindirgan azizmi? Buxoroda 16 ta ish o‘rni ochgan tadbirkor kasodga uchramoqda (video)

Tahririyatimizga Buxoro tumani Sheyxoncha mahallasida yashovchi tadbirkor — «Ruxsat Shahnoza» xususiy korxonasi rahbari Shavkat Qudratovdan murojaat kelib tushdi. Alam va o‘kinch bilan yozilgan murojaat jurnalistik surishtiruv o‘tkazish uchun bizni Buxoroga yetakladi.

Shavkat Qudratov 2006-yildan beri tadbirkorlik qilib keladi. Shu paytgacha banklardan bir necha bor kredit olgan. Ularni o‘z vaqtida qaytargan, buni uning kredit tarixini aks ettiruvchi hujjatlar ham tasdiqlaydi.

Tadbirkorlik sohasidagi 12 yillik faoliyati mobaynida moddiy ahvoli o‘nglandi, ul-bul orttirdi, ham bankka, davlatga foyda keltirdi. Shu choqqacha bunday hamkorlikdan har ikki taraf mamnun edi. Ammo 2014-yili tadbirkor yana kredit olishga bel bog‘ladi-yu, muammolar botqog‘iga botdi-qoldi.

Gap shundaki, Shavkat Qudratov Xalqaro taraqqiyot assotsiatsiyasi (XTA) tomonidan qishloq xo‘jaligi korxonalarini qo‘llab-quvvatlash maqsadida «Fazo-2» kredit liniyasi doirasida xorijiy valyutada kredit berilishi haqida eshitib qoladi. So‘ng qishloq xo‘jalik mahsulotlarini qayta ishlash va uzoq muddat saqlash uskunalarini sotib olish bo‘yicha biznes reja tayyorlab, bankka taqdim etadi. Bu kreditga Xitoyda ishlab chiqarilgan qishloq xo‘jalik mahsulotlarini saqlash uskunasi(muzlatkich)ni sotib olmoqchi edi.

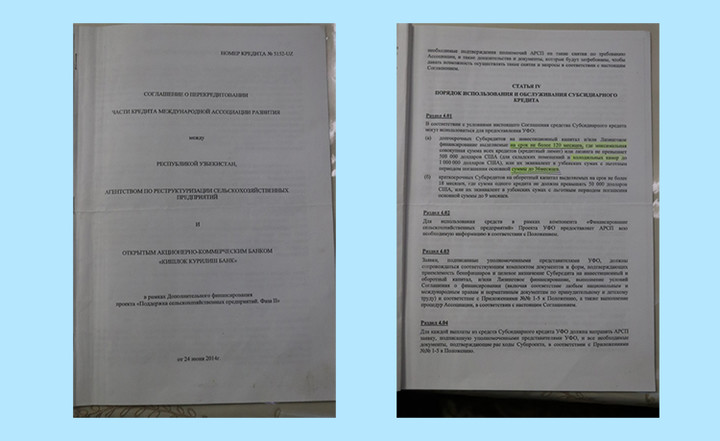

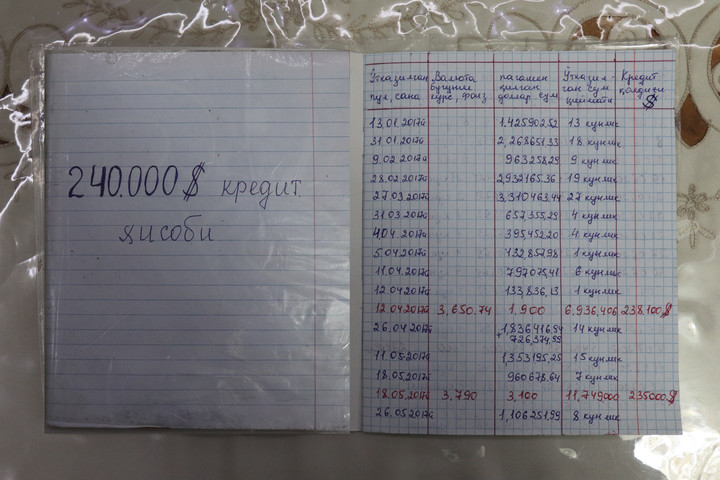

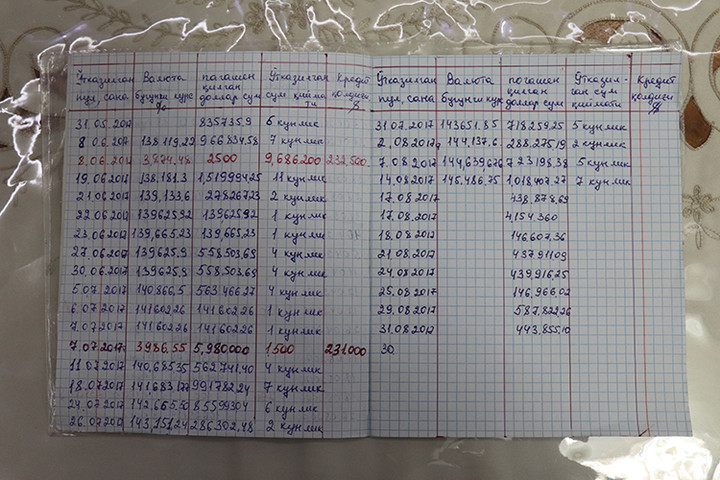

2015-yil 5-noyabrda «Qishloq qurilish bank» aksiyadorlik tijorat bankining Buxoro mintaqaviy filiali tadbirkor bilan XTAning 240 ming AQSh dollari miqdoridagi imtiyozli kreditini ajratish to‘g‘risida shartnoma tuzdi. Tadbirkorning aytishicha, hamma tashvish shundan keyin boshlangan.

Qizig‘i, kredit shartnomasi 2015-yilning 5-noyabrida tuzilgan bo‘lsa-da, pul tadbirkorning ssuda hisobraqamiga 14 dekabrda o‘tkazib berilgan. Ammo oylik foizlar shartnoma imzolangan kundan, ya’ni pul hisobraqamga tushishidan 39 kun avval hisoblana boshlagan va Shavkat Qudratovning hisobraqamidan avtomatik yechib olinavergan.

«Bu ham mayli, — deydi tadbirkor biz bilan suhbatda. — «Qishloq qurilish bank» filiali shartnomadagi pulning hammasini faqatgina oradan bir yil o‘tib, ya’ni 2016-yilning 28-noyabr kuni Xitoydagi korxona hisobiga tushirib berdi. Ana shundan keyingina Xitoy tarafi uskunaning asosiy qismini yetkazib berdi. Buning natijasida muzlatkich belgilanganidan ancha kech, ya’ni 2017-yilning boshida ishga tushirildi».

Shu o‘rinda bir narsa diqqatimizni tortdi. Shartnomada ko‘rsatilgan pulni bo‘lib-bo‘lib, so‘nggi qismini 2016-yilning 28-noyabrida o‘tkazib bergan «Qishloq qurilish bank» filiali bir yil davomida 240 ming AQSh dollari hisobidan foiz olib turgan. Bu nima? Ham bo‘yidan, ham enidan urishmi?

Yana bir muammo. Kredit shartnomasiga muvofiq, ajratilgan mablag‘dan har oyning 5-sanasida foiz (240 ming dollardan oyiga 1121,1 dollardan so‘m hisobida 1121,1 x 2600 = 2914860 so‘m) yechib olinishi kerak bo‘lgani holda, bank tadbirkorning hisobraqamidan bir oyda bir marta emas, o‘zi istagan kuni, ba’zan har kuni, ba’zan kunora, gohida 3-4 kun oralatib pul yechib olavergan. Tadbirkorning aytishicha, bu paytda uning hisobraqami ham yopib qo‘yilgan. Ya’ni foizlar xohlagan paytda olingan, foiz olish bahonasida esa hisobraqam yopib qo‘yilavergan. Natijada bu tadbirkorning faoliyatiga salbiy ta’sir ko‘rsatgan, u mahsulotlar uchun to‘lovlar va kommunal qarzlarni to‘lashga qiynalgan.

Foto: «Xabar.uz»

Foto: «Xabar.uz»

Yuqoridagi masalalar va boshqa bahsli holatlar yuzasidan «Qishloq qurilish bank»ning Buxoro mintaqaviy filiali boshqaruvchisi, huquqshunosidan izoh so‘radik. Huquqshunos savollarimizga javob bera olmadi, boshqaruvchi esa... Yaxshisi, buni maqolaga ilova qilingan videodan ko‘ring!

Ammo Shavkat Qudratovni qiynayotgan muammo bular emas. Bu haqda u shunday deydi:

— Men kredit olgan vaqtimda 1 AQSh dollarining rasmiy kursi 2600 so‘m edi. Biznes rejamni ham o‘sha paytdagi kurs bo‘yicha tuzganman. Men dollarda oldi-sotdi qilmayman. Dehqonlar yetishtirgan mahsulotlarini saqlab beraman. Bir kilogramm mahsulot uchun kunga 1 so‘m 50 tiyin haq olaman. Muzlatkich 450 tonnagacha, og‘irroq keladigan mahsulotlar uchun 600 tonnagacha mahsulotni sig‘dira oladi. Agar muzlatkich to‘la tursa, oyiga 25 million so‘mgacha daromad ko‘ra olaman.

Faoliyatim mavsumiy. Yilda olti-yetti oygina ishlayman. Qolgan vaqtda kreditni boshqa tadbirkorligim ortidan to‘lashni reja qilgandim. Mahsulotni yetkazib beruvchi bilan akkreditiv shartnoma imzolaganim uchun va menga kredit bergan «Qishloq qurilish bank» Buxoro mintaqaviy filiali tomonidan ham kredit mablag‘lari mahsulot yetkazib beruvchining hisobraqamiga o‘z vaqtida o‘tkazib berilmagani sababli bir yillik imtiyozli muddat muzlatkichni Xitoydan olib kelib o‘rnatish va qurishga ketgan vaqtdayoq tugadi.

Kredit shartnomasi 2015-yil 5-noyabrda imzolangan bo‘lsa, yuqoridagi sabablar, ya’ni kredit puli xorijdagi hamkorning hisobiga o‘z vaqtida o‘tkazib berilmagani, uskunalarni olib kelish va o‘rnatish vaqt talab qilgani bois faoliyatimni 2017-yil fevralidan boshladim. Orada dollar kursi 2600 dan 4200 so‘mgacha oshdi va tabiiyki olgan kreditimning foizi va tanini qaytarishim qiyinlasha boshladi. Shu sababli imtiyozli davrni cho‘zib berishlarini so‘rab bankka murojaat qildim. Qayta-qayta murojaatlarimdan keyingina bank imtiyozli davrni bir yilga uzaytirib berdi. Bir yil faqat foizni to‘lab turay-chi, hammasi yaxshi bo‘lib ketar degan niyatda edim. Ammo bunday bo‘lmadi. 2017-yilning sentyabrida amalga oshirilgan valyuta islohotlari natijasida 1 AQSh dollarining rasmiy kursi 8100 so‘m etib belgilandi. Bu ahvolimni yanada og‘irlashtirdi.

Buxorolik tadbirkor kreditni imzolagan vaqtida bankka oyiga 10 million 400 ming so‘m to‘lashi kerak bo‘lgan. Biznes reja ham, xarajat va daromadlar xomcho‘ti ham shunga asoslangan. U oyiga shuncha pulni to‘lay olishiga ko‘zi yetgani uchun bu ishga qo‘l urgan. Biroq 2017-yilning sentyabridagi islohotlardan so‘ng oyiga 42 million 800 ming so‘m to‘lashi kerak bo‘ladi.

To‘g‘ri, tadbirkorlik tavakkalga asoslanadi. Unda boyib ketish bilan birga kuyib qolish ehtimoli ham bor. To‘g‘ri, valyuta kursi bunchalar «sakrab» ketishida bankning aybi yo‘q. Ammo... Shu «ammo»ga ko‘p narsa bog‘liq-da.

«Agar dollar sakkiz mingga chiqib ketishini qo‘yib turing, besh ming bo‘lib ketadi deyishganda ham bu kreditni olmagan bo‘lardim, — deydi tadbirkor. — Men xorijiy valyutada kredit olganim bilan bu pullarni ushlab ham ko‘rganim yo‘q, ular to‘lig‘icha Xitoydagi uskuna yetkazib beruvchining hisobraqamiga tushgan. Ammo bank biznes rejam dollarda tuzilganini aytib og‘zimga urib keladi. Agar uni so‘mda tuzib topshirganimda kredit bermasdilar-ku. Qolaversa, men mijozlarim — muzlatkichga mahsulotlarini qo‘yuvchi dehqonlar bilan so‘mda hisob-kitob qilaman-ku, dollarda emas, buniyam hech kim inobatga olmayapti. To‘g‘ri, kredit foizlariniyam so‘mda to‘layapman, ammo yangi kurs bo‘yicha. Biroq oladigan daromadim bunchalik o‘sgani yo‘q».

Tadbirkorning yozg‘irganicha bor. Tushuntirishga harakat qilamiz. Deylik, muzlatkich ishga tushirilgan 2017-yilning fevralidayam Shavkat Qudratov 1 kg mahsulotni saqlab berish uchun 1 so‘m 50 tiyin olayotgan bo‘lsa, hozir ham shuncha olmoqda. U 240 ming dollarga issiqxona qurgan bo‘lganda ham boshqa gap edi. Chunki issiqxonada yetishtirilayotgan mahsulotlarning narxi kundan-kunga oshib bormoqda. Oddiy misol, 2017-yilning boshida pomidor-bodringning narxi qancha edi-yu hozir qanchaligini solishtirib ko‘ring-a?! Ammo qishloq xo‘jalik mahsulotlarini ma’lum muddatga saqlab beradigan muzlatkichlar daromadgirlik bobida issiqxonalar oldiga tusholmaydi-da!

«Holim kundan-kunga xarob bo‘lib bormoqda. Ilgari har oyda kreditni tani bilan 10 mln. 400 ming so‘m to‘lagan bo‘lsam, devalvatsiyadan so‘ng har oyda 42 mln. 800 ming so‘m to‘lashimni talab qilishmoqda. Daromadim buncha bo‘lmasa, buncha pulni qayerdan olaman, xonavayron bo‘laman-ku!», — deya yozg‘iradi Shavkat Qudratov.

Tadbirkorning shu paytgacha yozmagan, murojaat qilmagan joyi qolmadi hisob. Qo‘lida Prezident virtual qabulxonasi, Bosh prokuratura, Markaziy bank, «Qishloq qurilish bank»ning respublika boshqaruvi, Savdo-sanoat palatasi va boshqa o‘nlab tashkilot va idoralardan kelgan ko‘plab javob xatlari bor. Ammo bu xatlardagi javob uni qoniqtirayotgani, dardiga malham bo‘layotgani yo‘q.

Keling, yolg‘on bo‘lmasin, unga taklif etilayotgan ayrim variantlarga to‘xtalib o‘tsak. Ko‘plab idoralarga yo‘llanayotgan murojaatlar aylanib-aylanib kredit beruvchi — «Qishloq qurilish bank»ka kelayotgani bois masalaning yechimi bevosita ushbu moliya muassasasiga bog‘liq. Biz bilan suhbat chog‘ida bankning Buxoro mintaqaviy filiali rahbari Zayniddin Mardonov o‘z vakolatlari doirasida muammoning yechimi sifatida quyidagilarni taklif etdi:

— kredit muddatini cho‘zib berish;

— aylanma mablag‘ uchun kredit berish;

— imtiyozli davr oraliq muddatini o‘zgartirib berish;

— kreditning imtiyozli davrini cho‘zib berish;

— boshqa sohalar bo‘yicha imtiyozli arzon kreditlar berish.

Shavkat Qudratovdan «Shu takliflar sizni qoniqtiradimi?» deb so‘raymiz. U «Yo‘q!» deya bosh chayqaydi va buning sababini quyidagicha izohlaydi:

— Bank bu taklifni menga oldin ham aytgan. Qabul qilmayotganimning sababi shuki, bu takliflardan faqat bank yutadi, men emas. Menga kredit muddatini amaldagi 7 yildan, 11,5 yoxud 14,5 yilgacha uzaytirib berishni taklif etmoqdalar. Hisob-kitoblariga ko‘ra kredit muddati 11,5 yilga cho‘zilgan taqdirda 138 oy davomida har oyda foizi bilan 2860 dollar (so‘mga chaqqanda 23 million 166 ming so‘m), muddat 14,5 yilga o‘zgartirilganda esa 174 oy davomida foizi bilan 2500 dollar (20 mln 250 ming so‘m) to‘lab borishim kerak. Bu bilan hech narsa o‘zgarmaydi, mushkulim oson bo‘lib qolmaydi. Vaholanki, men va bank o‘rtasida imzolangan kredit shartnomasining 1-ilovasiga ko‘ra men dastlabki 20 oy davomida 1100 dollar to‘lab borishim, keyin esa to‘lov miqdori kamayib borishi kerak edi. Hozirgi holatda men yutqazishim tayin. Axir daromadim buromadga mos emas-ku. Hech kim meni odam sifatida eshitmayapti!

Bank va tadbirkor o‘rtasidagi munosabatlar shu qadar chigalki, bundan faqat yoqa ushlash mumkin, xolos. Qizig‘i, mintaqaviy filial mutasaddilarining qarorlari amaldagi qonun hujjatlari va «Qishloq qurilish bank» respublika boshqaruvining ko‘rsatmalariga ko‘pam to‘g‘ri kelavermaydi. Bejiz bunday demayapmiz. Mintaqaviy filial 240 ming dollarlik kreditning garovi sifatida tadbirkor va uning akasiga tegishli mol-mulkni 1 mlrd. so‘mga baholatib qabul qilgan. Shu o‘rinda savol tug‘iladi: agar bergan bahosi o‘tmasa konsalting korxonasiga nega baholatildi? Oxir-oqibat garovga qo‘yiladigan mol-mulkning qiymatini bankning o‘zi baholar ekan, tadbirkorni ortiqcha xarajatga tushirishdan kim(lar)dir manfaatdormi? O‘ylab o‘yingga yetolmaysan kishi...

Tadbirkorning aytishicha, undan haddan ortiq garov talab qilinayotgani yuzasidan «Qishloq qurilish bank»ning respublika boshqaruviga murojaat qilgan. Boshqaruv raisi o‘rinbosari imzo chekkan javob xatida 240 ming dollarlik kredit uchun 800 mln so‘mlik garov qabul qilinishi ma’lum qilingan. Shavkat Qudratov bu xatni mintaqaviy filial rahbari Zayniddin Mardonovga ko‘rsatgan, ammo ortiqcha olingan garovni qaytarib ololmagan.

Foto: «Xabar.uz»

Jurnalistik surishtiruv paytida Zayniddin Mardonovdan bank respublika boshqaruvi raisi o‘rinbosarining xati nima uchun inobatga olinmagani, nega tadbirkordan haddan ortiq garov talab qilinganining sabablarini so‘radik, ammo berilgan javob qoniqarli bo‘lmadi. Bunga videolavhani ko‘rib, o‘zingiz ham amin bo‘lishingiz mumkin. «Ortiqcha olingan garovni qaytarasizmi?» degan savolimizga javoban: «Shu paytgacha bu haqda murojaat qilmaganlar, ariza bersalar bo‘ldi, qaytaramiz!», — deb aytgan (videoga qaralsin!) bank filiali rahbari, mana, ikki oydan oshibdiki, so‘zining ustidan chiqqani yo‘q. Vaholanki, tadbirkor va’da berilgan kunning ertasigayoq so‘ralgan arizani yozib topshirgan.

138-kredit shartnomasi bilan yaqindan tanishish asnosida bankning 2,5 milliardlik molk-mulkni 1 mlrd.ga baholatib garov sifatida rasmiylashtirganining sababi oydinlashganday bo‘ldi. Shartnomaning 4.5-bandiga ko‘ra qarzdor kreditni o‘z vaqtida qaytara olmasa undiruv garovdagi mol-mulkka qaratilar ekan. Bank mintaqaviy filiali rahbari: «Shavkat Qudratov garovga qo‘yilgan mulkni baholash komissiyasining xulosasiga rozi bo‘lgan, yo‘qsa qo‘l qo‘yarmidi», — deydi. Tadbirkor esa bunga javoban: «Agar shu xulosaga qo‘l qo‘ymasam kredit ajratmasdinglar-ku, ishim tezroq bitsin deb hamma shartlaringga ko‘nganman-da, qonuniy huquqimni talab qilganimda kredit ololmasdim», — deb aytadi.

Tadbirkorning aytishicha, bank shu garov ta’minotiga ham qanoat qilmay, qo‘shimcha ta’minot talab qilib tez-tez ogohlantirish xatini yuboradi. Unda, xususan, bunday deyiladi: «Bugungi kurs bilan hisoblaganda siz tomoningizdan garovga qo‘yilgan mol-mulklar qarzingizni qoplash uchun yetarli bo‘lmayotgani bois siz bankka zudlik bilan qo‘shimcha ta’minot taqdim etishingiz talab etiladi. Aks holda bank shartnomani bekor qilib, kredit mablag‘larini muddatidan oldin undirish harakatlarini boshlab yuboradi. Siz bilan o‘rtamizda ishonchli hamkorlikka putur yetishidan tashqari sud xarajatlarini ham to‘laysiz».

Shu o‘rida bir mulohaza. Mol-mulk 2015-yilda baholatilgan, oradan shuncha vaqt o‘tdi. O‘tgan yillar ichida garovga qo‘yilgan mulkning bahosi ham oshgani tabiiy. Shuni nazarda tutib, garovni qayta baholatish masalasi kun tartibida bor-yo‘qligi bilan qiziqdik. Bank mutasaddilari fikrimizni ma’qullaganday bo‘ldi-yu, ammo qoniqarli javob bera olishmadi.

— Agar vaziyat shu tarzda ketsa, men bor-budimdan ajrab ko‘chada qolishim aniq, — deydi Shavkat Qudratov. — Hozirgi holatda kreditni to‘lay olmasligim kunday ravshan. Shu bois kredit oqibatlarini yumshatish choralarini ko‘rishlari, olgan kreditimni hech bo‘lmasa 2017-yilning sentyabrigacha bo‘lgan kurs bo‘yicha, ya’ni 4210 so‘m holatida muzlatishlarini so‘rab bir necha marta murojaat qilganman. Ammo bu iltimosim javobsiz qolib kelmoqda. «Qishloq qurilish bank»ning Buxoro mintaqaviy filiali rahbari bu ishni hal qilish mening vakolatimga kirmaydi deb qutilsa, bankning respublika boshqaruvi va Markaziy bankdagi rasmiylar xatlarimga har safar bir xil javob yo‘llab charchashmayapti...

Fikrimizcha, bank tadbirkor bilan tuzadigan kredit shartnomasi har qanday holatda ham kredit oluvchiga bo‘ladigan salbiy ta’sirlarni bartaraf etishi kerak. Valyuta liberallashuvi jarayonida avval taqdim etilgan kredit mablag‘larining qaytarilishida Markaziy bank tomonidan tijorat banklariga zarur ko‘rsatmalar berilgan bo‘lib, jumladan, har bir mijoz bilan alohida ishlagan holda, ularning olingan kreditni qaytarish uchun imkoniyatlari qayta ko‘rib chiqilishi, olti oydan bir yilgacha qo‘shimcha muddatlar kiritilishi va zarur holda ushbu davr mobaynida aylanma mablag‘larini shakllantirish bo‘yicha muammoni hisobga olib, minimal stavkalarda milliy valyutada qayta kreditlashni amalga oshirishlari ko‘rsatib o‘tilgan. Bu holatda bankning pozitsiyasi tadbirkorning bankrot bo‘lishiga tomoshabin bo‘lib turish emas, maksimal darajada uning kreditni qaytarish imkoniyatlarini ko‘rib chiqish, ungi to‘siq bo‘layotgan muammoni birgalikda bartaraf etish, keyingi faoliyatida to‘siqlarga uchramasligi uchun kengroq sharoit yaratib berish bo‘lsa, maqsadga muvofiq bo‘ladi. Zero, bank va Sh.Qudratov o‘rtasida tuzilgan kredit shartnomasining «Qarzdorning huquqlari» deb nomlanuvchi 5-bandida jumladan, shunday deyiladi: «qarzdor moliya bozorida bo‘ladigan o‘zgarishlar tufayli kredit shartnomasiga tegishli o‘zgartirish va qo‘shimchalar kiritish to‘g‘risida bankka takliflar kiritishga haqli». Demak, huquq bor ekan, majburiyat ham bo‘lishi tabiiy. Ammo shu paytgacha Sh.Qudratov murojaat qilgan hech bir mutasaddi idora masalaning ayni jihatini e’tibordan soqit qilib kelayotgani ajablanarli.

Prezident Shavkat Mirziyoyev mamlakatimiz prokuratura sohasining bir guruh xodimlari bilan uchrashuvda: «Tadbirkor bola-chaqasidan qiyib, to‘plagan mol-mulki, pulini yangi ish ochishga sarflaydi. Bankdan kredit olsa, uni foizi bilan o‘zi to‘laydi. Shunga qaramasdan tavakkal qilib, huzur-halovatdan kechib, bor imkoniyatini, mablag‘ini xavf-xatarga qo‘yib, o‘z ishi uchun kecha-kunduz jonini berib ishlaydi. Shu yo‘l bilan nafaqat o‘zini, oilasini, balki el-yurtini ham boqadi. Shu ma’noda tadbirkor – bu haqiqiy fidoyi inson. Men bunday odamlarni, loaqal ikkita ish o‘rni yaratgan tadbirkorni boshimga ko‘tarishga tayyorman», degan edi. Buxorolik tadbirkor Shavkat Qudratov, Prezident aytmoqchi ikkita emas, balki 16 ta ish o‘rni tashkil etgan edi, ammo boshiga tushgan qiyinchiliklar tufayli ularning 13 tasi bugun yo‘qlikka yuz tutib ulgurdi. Muammo shu darajada borib yetishi esa yetishi esa Buxorodagi har bir mutassaddidan mas’uliyatni soqit qilmaydi. Zero, maqsad bir ekan, yo‘llar ham mushtarak bo‘lishi talab etiladi. Bir tadbirkor xonavayron bo‘lishidan jamiyatga foyda yo‘q.

Jamshid Niyozov,

Karimberdi To‘ramurod,

«Xabar.uz» sayti maxsus muxbirlari

Izoh qoldirish uchun saytda ro'yxatdan o'ting

Kirish

Ijtimoiy tarmoqlar orqali kiring

FacebookTwitter