Soliq konsepsiyasidagi o‘zgarishlar pensiya yoshi uzaytirilishiga sabab bo‘lishi mumkinmi?

Gruziyadagi yoshga doir pensiya 2016 yildan beri 180 lariligicha (64,4 dollar) qolmoqda.

Soliq islohotlarini amalga oshirish maqsadida taklif etilayotgan konsepsiyaning ko‘plab muhokamalarga sabab bo‘layotgani barchamizga ma’lum. Bunda ayniqsa ish haqi yuzasidan bo‘ladigan to‘lovlarda bir tekis soliqqa tortish amaliyotining qo‘llanishi taklifi katta ahamiyatga ega.

Darhaqiqat, shu kunga qadar ish beruvchi ish haqi hisoblashi va xodimning qo‘liga kelib tushguncha bo‘lgan jarayonda soliq va ajratmalarning bir nechta turini to‘lashga majbur edi. Soliqlarning bir qanchasi jismoniy shaxs nomidan ajratilsa-da ularni o‘z vaqtida to‘lash va aniq hisob-kitobini yuritish ish beruvchi zimmasida edi. Bu o‘z navbatida oylik hisoblash uchun ko‘p vaqt va qo‘shimcha xarajat talab qilar edi. Endilikda yangi bir tekis shkaladagi soliq stavkasining qo‘llanishi natijasida ish beruvchi ham vaqtini, ham naqdini tejashi aniq. Shuningdek, agar ish beruvchi o‘z xodimlariga nisbatan eski ish haqi fondi va xarajatlarini saqlab qolsa ish haqi o‘sishiga ham sabab bo‘ladi.

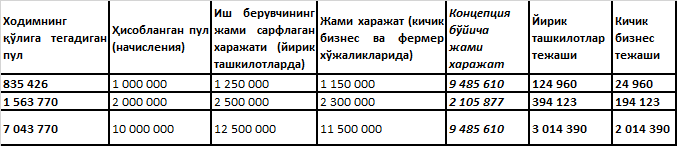

Barcha turdagi ish beruvchilarning birday yutishini amaldagi hisob-kitoblar bilan tasdiqlab ko‘rsatamiz. Chunki xodim uchun uning qo‘liga tegadigan pul miqdori qiziq bo‘lsa, ish beruvchi uchun xodimning ish haqi bo‘yicha jami qancha xarajat ketishi muhim hisoblanadi. Toki real hisob-kitob qilib buning farqini ko‘rmas ekan, har ikkala tomon ham yangi taklifning ahamiyatini sezmasligi mumkin. Buning uchun shartli ravishda uch xil miqdorda daromad oluvchi jismoniy shaxslarni misol qilib olamiz. Ularning qo‘liga oladigan ish haqini 835 426 so‘m, 1 563 770 so‘m va 7 043 770 so‘m deb qabul qilgan holda buning amaldagi va taklif etilayotgan konsepsiya bo‘yicha hisoblangandagi xarajatlari miqdorini aniqlaymiz.

Ish haqi bo‘yicha hisob-kitoblar, amaldagi va yangi konsepsiya ta’siridagi natija

Yuqoridagi hisob-kitoblar barcha turdagi korxona va tashkilotlar kasaba uyushmasiga ham 1 foiz ajratma ajratadi degan shart bilan hisoblangan.

Yuqoridagi jadvaldan ko‘rish mumkinki, bugungi kunda to‘lanishi mumkin bo‘lgan turli qatlamlar doirasidagi ish haqi miqdorlari bo‘yicha ish beruvchining xarajatlari har bir toifada kamayadi. Avval kichik biznesda faoliyat yurituvchi tadbirkor ma’lum bir miqdordagi ish haqini berish uchun o‘rtacha 1,5 baravar ko‘p pul xarajat qilishi kerak bo‘lsa, endilikda u 1,33 baravar xarajat qilgan holda sodda tartibda ish haqini berishi mumkin. Bu yirik tashkilotlar, xususan davlat tashkilotlari ishchilari uchun ham oylikni oshirish imkonini beradi. Garchi avvalgi oylik miqdorini saqlab qolgan holda o‘z xarajatlarini jadvaldagi singari qisqartirish imkoni bo‘lsa ham, umid qilamizki, xususiy korxonalar va davlat tashkilotlari ishchilarning qo‘liga tegadigan pulni ko‘paytirish yo‘lini tanlashadi.

Ushbu o‘zgarishdan ayniqsa yirik tashkilotlar katta foyda ko‘radi. Biroq, tanganing ikkinchi tomoni ham borki, davlat budjeti tushumlari va xususan pensiya ta’minoti masalalarining keyingi taqdiri qanday kechishi bizga noma’lumligicha qolmoqda. Ushbu holatga nega jiddiy ahamiyat berayotganimning sababini hozir tushuntiraman.

Men avvalgi maqolalarimdan birida soliq tizimini isloh qilish bo‘yicha takliflarimni bildirgandim va unda Moliya vazirligi huzuridagi budjetdan tashqari pensiya fondi mablag‘lari manbalarining so‘nggi yillardagi tushumlarini shakllantiruvchi foiz stavkalarini ko‘rsatgandim. Shundan anglash mumkinki, iqtisodiyotda faol bo‘lgan rasmiy ishlayotgan aholining nisbatan kamligi evaziga so‘nggi yillarda garchi kichik biznes uchun yagona soliq to‘lovi 15 foizga tushirilgan bo‘lsa ham, ish haqidan fuqarolarning sug‘urta badallari yil sayin oshirib kelinmoqda edi. Aslida kichik biznesda rasmiy faoliyat yuritayotgan xodimlarning soni yirik tashkilotlarda faoliyat yuritayotgan xodimlar sonidan keskin farq qiladi va budjetga bir necha baravar kam daromad keltirgan. Shuning uchun ham yirik tashkilotlardagi xodimlarning ish haqidan olinadigan sug‘urta badallarining oshirilishi hamda yalpi tushumdan majburiy ajratmalar sifatidagi tushumlarning oshirilishi pensiya ta’minotini qoplashga bir amallab yetkazib kelinayotgan edi.

Agar budjet daromadlari tarkibida ulushining yuqoriligi jihatidan tahlil qilinadigan bo‘lsa Yagona ijtimoiy to‘lovning ulushi ish haqi bo‘yicha to‘lanadigan soliq va ajratmalar tarkibidagi eng yirigi hisoblanadi. Konsepsiyada aynan 25 foiz saqlanib qolinishining asosiy sabablaridan biri ham aynan shu bo‘lsa kerak degan fikrdaman (chunki YaIT 25 foiz, kichik biznes uchun 15 foiz). Bu orqali budjetga keladigan yirikroq daromad saqlangani holda qolgan manbalardan keluvchi daromadlar yo‘qotilishi belgilangan.

Yangi konsepsiyaning 25 foiz bir tekis shkalasida belgilanishi hamda majburiy ajratmalarning umuman bekor qilinishi pensiya ta’minotining manbalari kamayib ketishiga olib keladi. Bu borada 25 foiz tekis shkalaning taqsimlanishini men quyidagi tartibda amalga oshsa kerak deb taxmin qilmoqdaman.

Ko‘rib turganingizdek, men ajratayotgan ajratmalarda oldingi to‘lanib kelingan fuqarolarning daromad solig‘i bo‘yicha yo‘nalish yangi konsepsiya bo‘yicha umuman yo‘q bo‘lib ketgan. Bunga sabab baribir ushbu mablag‘larning aksariyat qismi pensiya ta’minotini dotatsiya qilishga yo‘naltirilishi kuzatilgan. Biroq agar xuddi shunday tartibda taqsimlansa ham pensiya ta’minoti keyinchalik rasman faoliyat yurituvchi kishilarning keskin ortishi hisobigagina qoplanishi mumkin. Boshqa hollarda faqatgina dotatsiya, pensiya miqdorini oshirmay turish yoki pensiya yoshini uzaytirish singari yechimlar bilangina pensiya ta’minotini saqlab qolish mumkin.

Eng qizig‘i, agar pensiya va nafaqalar bozor iqtisodiyoti qoidalariga muvofiq bozor narxlariga ko‘ra indeksatsiya qilib borilishi belgilansa, ushbu masalaning yechimi juda qiyinlashadi. Natijada bugungi kunda Gruziya duch kelayotgan pensiya ta’minoti muammosiga O‘zbekiston ham duch kelishi mumkin. Ha, men shaxsan o‘zim Gruziyadagi soliqqa tortish tizimining bizda qo‘llanishi bo‘yicha ijobiy fikrlar bildirganman va shu islohotlarda aynan shu davlatdan andoza olinayotganidan ham baxtiyorman. Biroq, shu bilan birga, biz eng yaxshi jihatlarni olishimiz va ular yo‘l qo‘ygan xato va kamchiliklarni takrorlamasligimizni istayman. Agar voqealar rivoji nisbatan qiyinroq kechadigan bo‘lsa, bizda ham pensiya yoshi uzaytirilishi chorasi qo‘llanishi mumkin (ma’lumot o‘rnida: Gruziyada pensiya yoshi erkaklar uchun 65, ayollar uchun 60 yosh qilib belgilangan, O‘zbekistonda esa erkaklar uchun 60, ayollar uchun 55 yoshni tashkil qiladi).

Biroq buning oldini olish uchun bir qancha chora-tadbirlar qo‘llash mumkin:

— xususan, norasmiy sektorda faoliyat yurituvchi barcha sub’yektlarni rasmiy sektorga o‘tkazish ishlarini rivojlantirish;

— xorijda faoliyat yuritayotgan ishchilarning barchasi rasmiy shartnomaga muvofiq daromad solig‘ini O‘zbekistonga to‘lashini yo‘lga qo‘yish yoki ikkitomonlama kelishuvga muvofiq boshqa davlatlardagi shu boradagi ishlarni jadallashtirish;

— rasmiy ish bilan band bo‘lmagan mehnatga layoqatli aholi tezroq ish topishiga turtki berish maqsadida ma’lum miqdordagi mablag‘ning qat’iy soliq sifatida pensiya ta’minotiga tushishini ta’minlash (chunki yakunda baribir yoshga doir pensiyani olish huquqi beriladi har kimga);

— orttirilgan nogironlik nafaqalarini belgilash tartibini isloh qilish va boshqalar.

Endi men konsepsiyada taklif etilayotgan ayrim masalalar yuzasidan bir qancha savollarni o‘rtaga tashlamoqchiman.

Birlashtirib yuborilgan daromad solig‘i, pensiyaga ajratma va yagona ijtimoiy to‘lovlar budjetda qanday taqsimlanishi ham hozircha noma’lum (men bu bo‘yicha o‘z taxminimni yuqorida keltirdim, biroq daromad solig‘idan imtiyoz degan tushunchalarning taqdiri qanday kechishi menga qorong‘i, xususan, shu vaqtga qadar daromad solig‘idan imtiyozni qo‘llagan holda sug‘urtaga yoki ipoteka kreditlarini qoplashga yo‘naltirayotgan insonlar uchun bu juda muhim sanaladi. Boshqa tomondan agar ko‘proq ish haqi olish imkoniyati paydo bo‘lsa bunday imtiyozlarning keragi ham yo‘q aslida).

Endilikda pensiya ta’minoti bo‘yicha mamlakatdagi har xil turdagi pensiya va nafaqalarni oluvchi shaxslarni ta’minlash masalasida qanday choralar ko‘riladi (bu haqida ham takliflarimni bildirib o‘tdim)?

Taklif etilayotgan konsepsiya bo‘yicha jamg‘arib boriladigan pensiya ta’minotiga ajratmalar bo‘lish yoki bo‘lmasligi masalasi noma’lumligicha qolmoqda.

Menimcha, jamg‘arib boriladigan pensiya ta’minotiga pul ajratib borishni ixtiyoriy ravishda tanlash huquqini berish, uni ish beruvchi emas, balki ishchining o‘zi mustaqil ravishda jamg‘arib borishi tizimini yo‘lga qo‘yish, agar ishchi xohlamasa umuman pul o‘tkazmasligi mumkinligini belgilash lozim. Chunki bugungi kundagi jamg‘arib boriladigan pensiya ta’minoti bo‘yicha o‘tkaziladigan pullar ishchilar uchun deyarli yo‘qotilgan pullar hisoblanadi. Pensiya yoshiga yetgach hech qanday indeksatsiya qilinmasdan inflyasiya natijasida qadrsizlanib ulgurgan pulning ahamiyati batamom yo‘qoladi. Shu sababli bu tizimni ham tubdan isloh qilish va jozibador bo‘lgan jamg‘arma omonatlar, sug‘urta xizmatlarini taklif qilish maqsadga muvofiq.

Bu faqat ish haqi to‘lovlari bo‘yicha soliqdagi o‘zgarishlarga nisbatan bildirilgan fikrlarim, qolgan turdagi o‘zgarishlar haqidagi fikrlarimni keyingi maqolalarda berib o‘taman.

Mansur Tangishov,

moliyachi ekspert

Izoh qoldirish uchun saytda ro'yxatdan o'ting

Kirish

Ijtimoiy tarmoqlar orqali kiring

FacebookTwitter