«Daromadlar teng, lekin…» — Kanada universiteti professori O‘zbekistondagi soliq siyosati haqida

Kanadadagi Nyu-Bransvik universiteti professori Vohid O‘rinov O‘zbekistonda Jismoniy shaxslarni soliqqa tortishda tenglik tamoyillariga qanchalik rioya qilinayotgani xususida ayrim mulohazalarini bildirdi.

Fransiya iqtisodiy-moliyaviy salohiyati yuksalishiga ulkan hissa qo‘shgan fransuz siyosatchisi Jan-Baptiste Kolbert o‘z mamlakatining soliq siyosati haqida bir vaqtlar shunday degan edi: «Soliqqa tortish san’atini tirik g‘ozning patlarini yulishga o‘xshatish mumkin. Bu ishni shunday bajarish kerakki, g‘oz imkon qadar og‘riq sezmasin». Bu qiyoslash qo‘polroq tuyulsa-da, uning zamirida soliq siyosatiga oid muhim haqiqat mavjud. Ya’ni, coliq siyosati shunday bo‘lishi lozimki, undan soliq to‘lovchi xam, davlat budjeti ham jabr ko‘rmasin.

Soliqqa tortishga oid qonunchilikning adolatli, barqaror va bardavom bo‘lishiga xizmat qiluvchi shunday bir tamoyil mavjud. U ham bo‘lsa, soliq to‘lovchilarning tengligi prinsipidir. Uning mazmun-mohiyati g‘oyat oddiy: soliq undirishda barcha fuqarolarga nisbatan teng va bir xil munosabatda bo‘lish. Lekin barcha ma’qullaydigan ana shu jo‘ngina qoidani soliq amaliyotiga tatbiq qilish eng murakkab vazifalardan biri bo‘lib qolayotir.

O‘zbekistonda soliqchilik sohasi ham tubdan isloh qilinish arafasida. Shunday paytda tegishli tartib-taomillarga tanqidiy-tahliliy nigoh tashlash, ayrim muammolar kelib chiqishi sabablarini o‘rganish, ularga yechim izlash maqsadga muvofiq. Nazarimizda, mazkur sohada hal qilinishi zarur ikki jiddiy muammo bor. Birinchisi — daromadi teng bo‘lgan shaxslarning soliq qonunchiligiga ko‘ra turlicha miqdorda soliq to‘layotgani bo‘lsa, ikkinchisi — daromadi turlicha bo‘lgan shaxslarning bir xil miqdorda soliq to‘layotganidir.

Quyida ana shu masalalar va ularning yechimi bo‘yicha atroflicha mushohada yuritishga harakat qilamiz.

Gorizontal va vertikal tenglik mezonlari

Soliq sohasida tenglik ta’minlanishining o‘ziga xos ikki mezoni mavjud: gorizontal tenglik va vertikal tenglik.

Gorizontal tenglik bir xil daromad topayotgan shaxslar bir xil miqdorda soliq to‘lashi zarurligini anglatadi. Boshqacha aytganda, ikki shaxsning muayyan davr mobaynida topgan daromadlari bir xil bo‘lsa va bu daromadlarni turlicha soliqqa tortish uchun asoslar bo‘lmasa, bu mablag‘lar qaysi manbalar hisobiga topilishidan qat’i nazar, ulardan yagona miqdordagi soliq undirilishi kerak.

Faraz qilaylik, oddiy fuqaro A o‘qituvchilik orqali bir oy mobaynida 2 million so‘m daromadga ega bo‘ldi. Uning qo‘shnisi — fuqaro B ham ayni davr ichida yakka tartibdagi tadbirkorlik bilan shug‘ullanib, 2 million so‘m foyda oldi. Gorizontal tenglik mezoniga ko‘ra fuqarolardan birining daromadi maosh, ikkinchisiniki tadbirkorlikdan tushgan foyda ekanidan qat’i nazar, ular o‘z daromadlaridan bir xil miqdorda soliq to‘lashlari lozim. Bu mezondagi oddiy mantiq soliq to‘lovchilarning daromadlari hajmi tengligiga tayanadi. Daromad solig‘ini to‘laganlaridan keyin ular ixtiyorida bir xil miqdordagi mablag‘ qoladi. Tegishli qonunchilikning mazkur soliq to‘lovchilarning har ikkalasiga ham xolis (neytral) munosabatdaligi, ularning tengligini buzmasligi shu tariqa namoyon bo‘ladi.

Mabodo, fuqaro A qo‘shnisi — fuqaro B o‘z daromadi bo‘yicha unga nisbatan kamroq soliq to‘layotganini yoki umuman soliq to‘lamayotganini bilib qolsa, unda «Qo‘shnimning daromadi meniki bilan bir xil bo‘lsa-da, nega u oz soliq to‘laydi? Nega soliq yukining asosiy og‘irligi aynan mening zimmamga tushishi kerak?» singari haqli savollar tug‘ilishi tabiiy. Bunday holatlar, ya’ni gorizontal tenglik tamoyilining buzilishi fuqarolarda soliq qonunchiligiga nisbatan itoatkorlik hissini so‘ndiradi, imkon topildi deguncha ular qonunni chetlab o‘tishga harakat qiladilar.

Vertikal tenglik mezoni gorizontal tenglik tushunchasini to‘ldiradi. Unga ko‘ra jismoniy shaxslar daromadlari miqdori o‘rtasida tafovut bo‘lsa, ularga solinadigan soliq o‘rtasida ham shunga monand farq bo‘lishi zarur. Mazkur tamoyil shaxsning daromadi oshib borgani sayin soliq hajmi ham kattalashib borishini bildiradi. Fuqaro A ning oylik tushumi 2 million so‘m miqdorida saqlanib qolgani holda fuqaro B ning daromadi 5 million so‘mgacha ko‘paysa, endilikda fuqaro B ning daromadiga tushadigan o‘rtacha soliq yuki fuqaro A ning daromadidan olinadigan soliq hajmidan ko‘proq bo‘lishi kerak. Misol uchun, fuqaro A ning maoshiga tushadigan o‘rtacha soliq yuki 15 foizni tashkil qilsa, fuqaro B ning daromadiga tushadigan o‘rtacha soliq yuki 16 foiz yoki undan ko‘proq bo‘lishi taqozo qilinadi. Hozirda mamlakatimiz soliq amaliyotida mehnatga haq to‘lanishidan tushadigan daromadlar, ya’ni maoshlar vertikal tenglik tamoyiliga asoslangan holda soliqqa tortilyapti.

Vertikal tenglik tamoyilida jismoniy shaxsning daromadi ko‘paygani sari uning to‘lov qobiliyati ham shuncha oshib borishi, binobarin, uning jamiyat oldidagi moliyaviy mas’uliyati ham mutanosib ravishda kuchayishi o‘z ifodasini topgan.

Shu o‘rinda aytish kerakki, hozirda juda ko‘p davlatlar, ayniqsa, rivojlangan mamlakatlar o‘z iqtisodiyotini bozor tizimi asosida boshqarib kelmoqda. Uning rejali iqtisodiyotga nisbatan talaygina afzal jihatlari bor: raqobat, samaradorlik, talab va taklif mutanosibligi, iqtisodiy o‘sishning izchilligi va hokazo. Biroq bozor iqtisodiyotining salbiy tomonlari ham mavjud va uning eng asosiysi, bu kapitalning sekin-asta aholining kichik bir qismi qo‘lida to‘planishi, jamiyatda iqtisodiy va ijtimoiy tengsizlikning yuzaga kelishidir. Aksariyat rivojlangan davlatlar mazkur muammo keskinligini soliq siyosati vositasida yumshatishga — o‘sib boruvchi stavkalar asosida jismoniy shaxslar daromadlarini soliqqa tortishga harakat qilishadi. Bunda fuqaro yillik daromadining dastlabki qismi past stavkada soliqqa tortiladi yoki u soliqdan butkul ozod qilinadi. Chunonchi, 2018 yilda daromadlarning soliqdan ozod qilingan ulushi Kanadada 11809 dollar, Germaniyada 8820 yevro, Buyuk Britaniyada esa 5000 funt sterlingni tashkil qildi. Aholining muhtoj toifalari o‘rta qatlam darajasiga ko‘tarilib olishi uchun shunday yo‘l tutiladi mazkur davlatlarda. Ayni paytda shaxsning daromadi oshib borgani sayin o‘rtacha soliq miqdori ham shunga mos ravishda ko‘payib boraveradi. Kanadada jismoniy shaxslarning daromadlari miqdoridan kelib chiqilgan holda 0 dan 33 foizgacha, Germaniyada 14 dan 45 foizgacha, AQShda 10 dan 37 foizgacha, Xitoyda 3 foizdan 45 foizgacha, Janubiy Koreyada 6 dan 40 foizgacha, Turkiyada 15 dan 35 foizgacha o‘sib boruvchi shkala stavkalari asosida soliqqa tortiladi.

Soliq stavkalari nega barobar emas?

Aytaylik, 4 nafar tanishingizdan har birining oylik daromadi 4 million so‘m. Ammo ular pulni turli manbalardan olishadi. Masalan, fuqaro A maosh tarzida, fuqaro B tadbirkorlik faoliyatidan, fuqaro C mulkni ijaraga berish vositasida, fuqaro D qarz foizi yoki dividend evaziga mablag‘larni qo‘lga kiritadi (dividend — shaxsning biror korxonaga kiritgan sarmoyasi hisobidan o‘z ulushi shaklida korxona daromadidan vaqti-vaqti bilan oladigan foydasi).

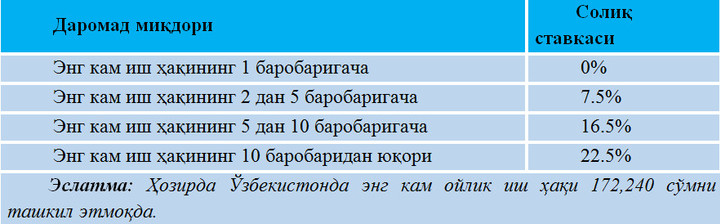

Mamlakatimizda tilga olingan daromad turlarining har biri o‘ziga xos usul va stavkalar asosida soliqqa tortiladi. Masalan, mehnatga oyma-oy haq to‘lash tarzidagi daromad (ya’ni, fuqaro A ning daromadi) miqdoriga qarab 0 dan 22,5 foizgacha o‘sib boruvchi stavkalar asosida soliqqa tortilsa, xususiy tadbirkorlikdan tushgan daromad ushbu yo‘nalishdagi faoliyat turiga va hududiga qarab har oyda belgilangan eng kam oylik ish haqining 0,5 barobaridan 7 barobarigacha miqdorda soliqqa tortiladi. Dividend va qarz foizlari 10 foizlik stavka asosida, mol-mulk ijarasidan tushadigan daromadlar esa 7,5 foizlik stavka asosida soliqqa tortiladi. 2-jadvalga nazar tashlaylik:

Fuqarolar daromadlarining 2-jadvalda ko‘rsatilgan yo‘sinda turlicha usul va stavkalarda soliqqa tortish quyidagi muammolarni vujudga keltirishi mumkin:

Bir daromad turining ikkinchisiga nisbatan afzalligi. Yuqorida 4 million so‘mdan to‘langan soliqlar miqdorini ko‘rib chiqdik. Bir xil miqdordagi daromadga nisbatan soliqlar hajmi va soliq undirilganidan keyin fuqarolar ixtiyorida qoladigan daromad miqdorini esa 3-jadvalda ko‘rish mumkin.

Ko‘rinib turibdiki, fuqarolar A va B ning soliq yuki C va D ga nisbatan 2-4 barobar ko‘proq. Bunga hali badallar qo‘shilgani yo‘q. Holbuki, gorizontal tenglik tamoyiliga muvofiq shaxslarning daromadlari hajmi soliqdan oldin teng bo‘lsa, ularning soliq olinganidan keyin qoladigan daromadlari miqdori ham teng bo‘lishi darkor. Xo‘sh, nimaga asosan mazkur daromad turlariga nisbatan turlicha soliq stavkalari qo‘llanilyapti, degan savol tug‘iladi. Zero, oson topiladigan daromadning o‘zi yo‘q. Chunki, hattoki ijara, qarz foizi yoki dividenddan daromad olayotgan shaxs qachonlardir o‘sha mulk yoki mablag‘ni qo‘lga kiritib va jamg‘arib, endilikda undan iqtisodiy foyda ko‘rmoqda. Qolaversa, barcha fuqarolar mamlakatdagi soliq to‘lovlari hisobiga bunyod etilgan boyliklardan, aytaylik, yo‘llar, ko‘priklar, bepul tibbiy xizmat va ta’lim tizimidan birdek foydalanadi. Shunday ekan, nega bir xil miqdordagi daromadlarga nisbatan soliqlar turlicha bo‘lishi kerak? Bunda qanday mantiq bor?

Masala shundaki, ana shunday tengsizlik paydo bo‘lishi sabablari amaldagi soliq qonunchiligiga borib taqaladi. Soliq nuqtai nazariga qaraganda, negadir bir daromad turi ikkinchisidan afzal ko‘rilmoqda. Ta’kidlash joiz, bu o‘rinda gap norasmiy faoliyat yuritayotganlar va rasmiy ish olib borayotganlar o‘rtasidagi tengsizlik to‘g‘risida emas, balki me’yoriy hujjatlardagi rasmiy tengsizlik xususida boryapti.

Davomi bor.

Izoh qoldirish uchun saytda ro'yxatdan o'ting

Kirish

Ijtimoiy tarmoqlar orqali kiring

FacebookTwitter